REPORTレポート

リサーチ&インサイト

国別PPP事業のA to Z|インド編

TAG

これまで日本企業はODA(政府開発援助)を中心として海外における公共・社会インフラ整備に参画していました。しかしながら、最近は債務の増大を嫌う国が多く、インフラ投資の主体は政府債務であるODAから民間資金の導入を前提にしたPPP(Public Private Partnership:官民連携)にシフトしつつあります。日本企業が持つ高度な技術力や施設運営といった民間のノウハウを求める国も増えています。

そこで、今後増加する日本企業の海外インフラプロジェクト参画に関わる検討で欠かすことのできない基礎調査として、法律、汚職、経済自由度などから諸外国の状況を把握する「国別PPP事業のA to Z」シリーズを展開していきます。

具体的に、今回は南アジアに位置するインド共和国(以下、インド)について、世界銀行(World Bank)などが公表しているPPP法律整備、起業指数、汚職指数、経済自由度指数などに基づいて、下記の観点より紹介します。

目次

1. インドについて

① インドの概要について

インドは南アジアに位置し、インド亜大陸の大半を領してインド洋に面しています。首都は領土の北に位置するデリー(ニューデリー)であり、最大都市は西に位置するムンバイです。インドは1947年にイギリスから独立し、インダス文明に遡る古い歴史、世界第2位の人口を誇ります。(下図1参照)

図 1 インドの位置

出典:外務省「インド共和国」に基づいて作成、2022年7月6日参照

インドの「人口」「GDP」「経済成長率」「物価上昇率」「主要産業」など、基礎データについては下記表の通りです。

表 1 インドの基礎データ

| 項目 | 内容 | 備考 |

| 面積 | 329,241㎡ | |

| 人口 | 約9,762万人 | 2020年、世界銀行 |

| 言語 | 連邦公用語:ヒンディー語 公認されている州の言語:21言語 |

|

| GDP | 約2兆6,230億米ドル (343兆9500億5550万円) |

2020年、世界銀行 |

| 経済成長率 | 6.5% | 2014年~2019年度の平均値。 2020年度は新型コロナウィルスの影響もあり-7.9%。 |

| 物価上昇率 | 消費者物価指数:4.4% 卸売物価指数:10.66% |

2020年、年平均、越統計総局 |

| 通貨 | ルピー(INR) | 1ルピー=1.67円(2022/8/5) 1ルピー=0.013米ドル(2022/8/5) |

| 時差 | 日本時間 -3.5時間 | |

| 政治体制 | 共和制 | |

| 主要産業 | 農業、工業、鉱業、IT産業 | |

| 日系法人進出数 | 1,455法人 | 2020年、在インド日本国大使館調査 |

出典:外務省「インド共和国基礎データ」に基づいて作成、2022年7月6日参照

② 日本との関係について

日本とインドは1952年に国交を樹立し、インド国内の強い親日感情に支えられながら友好関係を維持してきました。2000年8月の森総理訪印の際に「日印グローバル・パートナーシップ」構築に合意し、2005年4月の小泉総理訪印以降、ほぼ毎年、交互に首脳が相手国を訪問し、年次首脳会談も実施しています。2014年9月にはモディ首相が訪日し、両国関係は「特別」戦略的グローバル・パートナーシップへと格上げされました。

また、日本とインドは以下の取極を締結しています。(2022年7月現在)

✓ 平和条約(1952年8月27日発効)

✓ 航空協定(1956年5月11日発効)

✓ 文化協定(1957年5月24日発効)

✓ 通商協定(1958年4月8日発効)

✓ 租税条約(1960年6月13日発効)

✓ 科学技術協力協定(1985年11月29日発効)

✓ 包括的経済連携協定(2011年8月1日発効)

✓ 秘密軍事情報保護協定(2015年12月12日発効)

✓ 防衛装備品・技術移転協定(2016年3月4日発効)

✓ 社会保障協定(2016年10月1日発効)

✓ 原子力協定(2017年7月20日発効)

✓ 物品役務相互提供協定(2021年7月11日発効)

2. 経済自由度

本章では、インドにおける経済の自由さについて、The Heritage Foundationにより様々な指標からスコア化された経済自由度に基づいて紹介していきます。

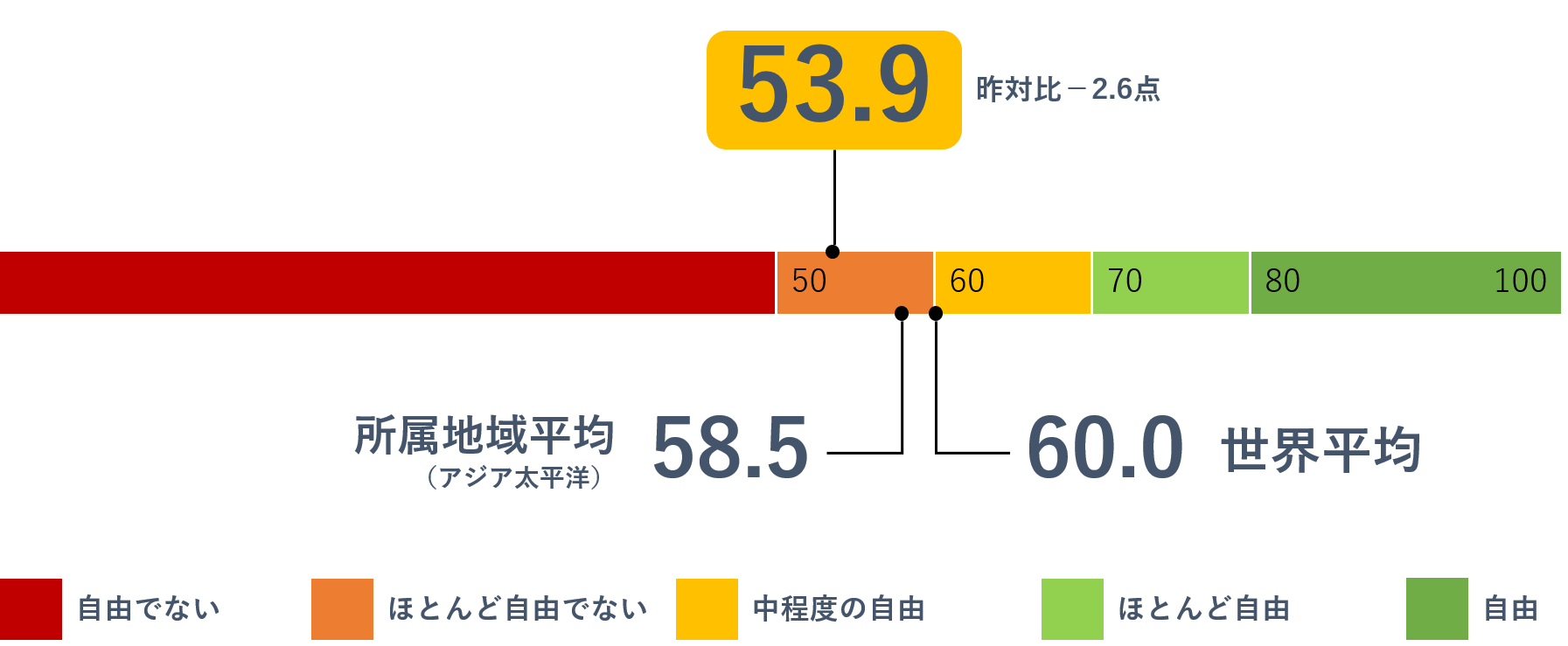

インドの経済自由度スコアは53.9であり、2022年の世界ランキングでは131位の自由度になっています。コロナ禍の影響もあり、昨対比では2.6ポイント減少しています。インドの経済成長は過去5年間でやや鈍化し、2020年にはマイナスに転じたが、2021年には多少回復しています。経済自由度に関しては、2022年に落ち込む以前は、毎年少しずつ着実に向上していました。(下図2参照)

図 2 インドの経済自由度スコア

出典:The Heritage Foundation 「India」に基づいて作成、2022年7月7日参照

インドは2017年以降、経済自由度の総合的な上昇幅が1.3ポイントを記録し、「ほとんど自由でない」の中位ランクにとどまっています。(下図3参照)

図 3 インドの経済自由度スコアの推移

出典:The Heritage Foundation「India」に基づいて作成、2022年7月7日参照

インドは世界で最も人口の多い安定した民主主義国家です。約14億人の人口のうち約8割がヒンドゥー教徒であるが、インドは世界最大級のイスラム国家でもあります。2014年に就任したバラエティヤ・ジャナタ党(BJP)のリーダー、ナレンドラ・モディ首相は、2019年にBJPがその影響力を拡大した際にも再選されました。同年、係争中の中国とインドの国境で死者が出る事件が発生し、両国の長年の対立が悪化しました。

インドの経済は、伝統的な村落農業、工業規模の農業、手工芸品、そして幅広い近代産業など、幅広い分野に支えられています。また、英語教育の高い水準を活かし、ITサービス、ビジネスアウトソーシングサービスを展開させたり、ソフトウェアエンジニア等の人財を多く排出しています。

続いて、インドにおける司法制度は独立しており、英国のコモンローに基づいています。しかし、財産権を法的に確立することは困難であり、土地の所有権も必ずしも信頼できるものではありません。また、インドの裁判所は人員が少なく、技術も不足しています。大規模な政治的汚職スキャンダルで賄賂やその他の不正行為が何度も明るみに出ていますが、ほとんどの汚職行為は報告されず、罰せられることもありません。(下図4参照)

図 4 インドの司法制度の自由度指数

出典:The Heritage Foundation「India」に基づいて作成、2022年7月7日参照

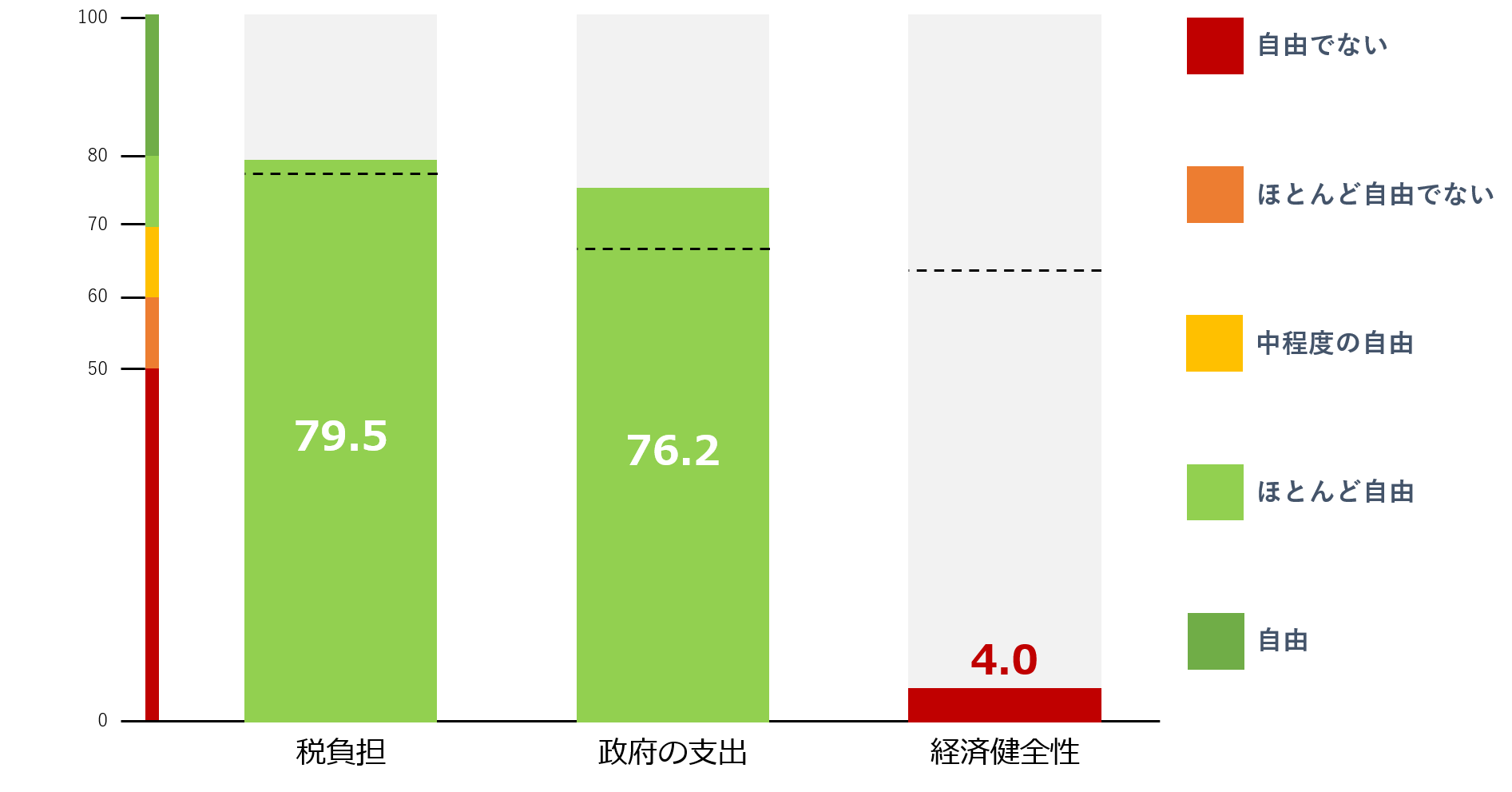

また、インドの政府規模指数では、「税負担」「政府の支出」はともに「ほとんど自由」と高いスコアになっていますが、「経済健全性」においては4.0ポイントで「自由でない」と非常に低いスコアになっています。(下図5参照)

インドの税制では、個人所得税の最高税率は30.9%、法人税の最高税率は32.4%となっています。その他の税金として、物品・サービス税があり、全体の税負担は国内総所得の6.8%に相当します。なお、過去3年間の政府の支出はGDPの28.2%であり、財政赤字は平均してGDPの8.7%、公的債務はGDPの89.6%に相当します。

図 5 インドの政府規模指数

出典:The Heritage Foundation 「India」に基づいて作成、2022年7月7日参照

ここで、インドにおけるビジネスの自由度を規制効率指数に基づいて見てみると、「事業の自由」「雇用の自由」「金融の自由」ともに世界平均と同等のスコアになっていることが分かります。(下図6参照)

自由競争市場に見られる選択肢を制限し、非科学的な衛生対策を進め、国際基準に沿わないインド特有のルールを設ける新たな調達方法は、インドのサプライチェーンを混乱させています。雇用の分野では、以前の29の労働法を簡素化し、統合した新しい労働法が2020年に可決されています。金融では、中央政府および州政府の電力補助金が近年着実に増加しており、インフラ、石油、ガス、鉱業、製造業など他の主要部門にも補助金が支給されようになりました。

図 6 インドの規制効率指数

出典:The Heritage Foundation「India」に基づいて作成、2022年7月7日参照

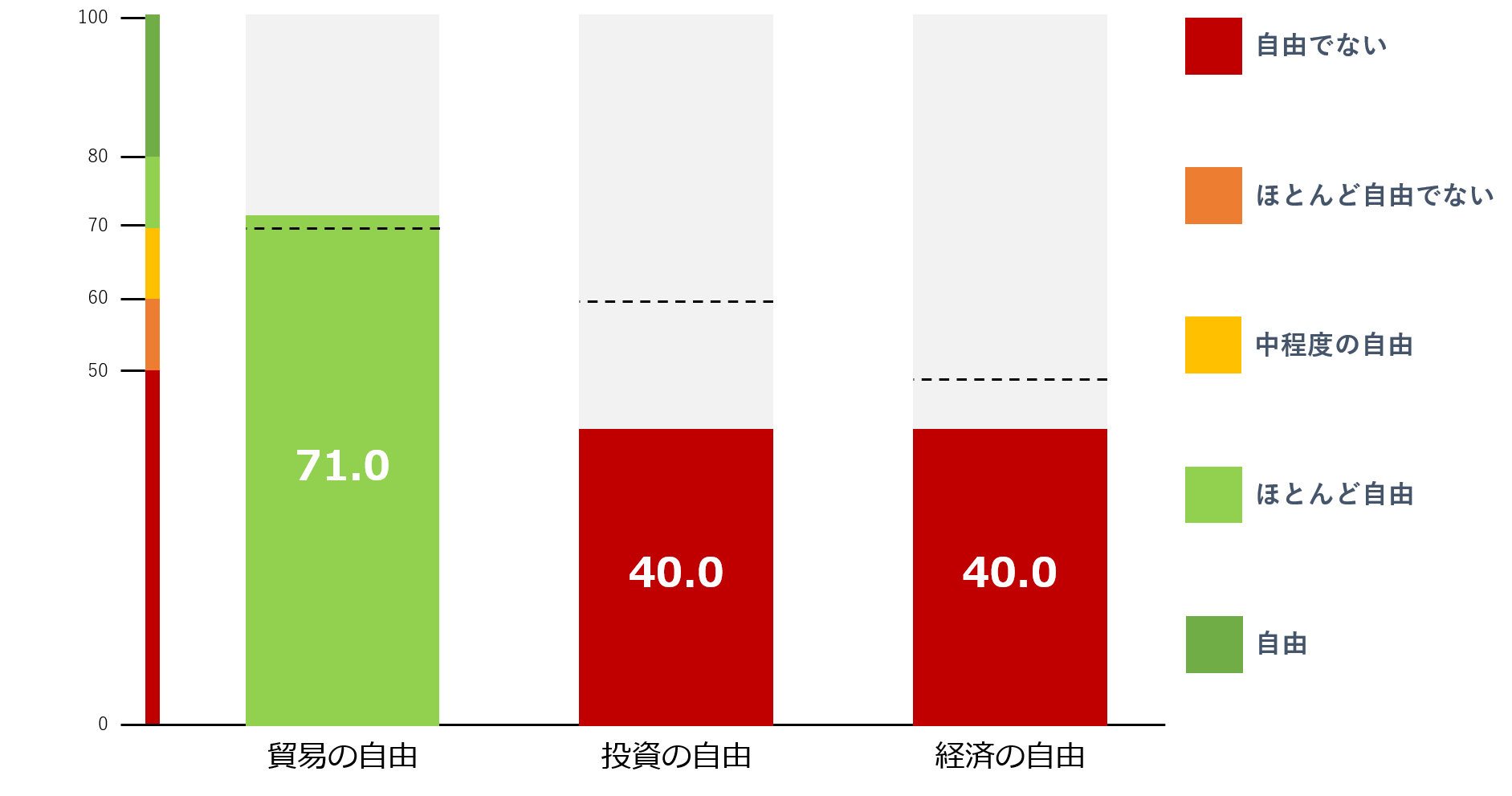

インドの自由市場指数では、「貿易の自由」は他国平均と同等のスコアである一方、「経済の自由」と「投資の自由」はともに「自由でない」スコアになっており、他国平均より低い水準になっています。(下図7参照)

例えば、貿易については、インドでは17の特恵貿易協定が発効しています。また、貿易加重平均関税率は 7.0%であり、358 の非関税措置が施行されています。

インドの投資のフレームワークは、一部のセクターで所有権の制限が緩和されたものの、全体的には依然として厳しい状態になっています。また、銀行と株市場は国有機関が支配しており、外資系企業の参入は限られています。

図 7 インドの自由市場指数

出典:The Heritage Foundation「India」に基づいて作成、2022年7月7日参照

3. 起業指数

本章では、各経済圏の最大のビジネス都市で、中小の有限責任会社が起業して正式に営業するために必要な手続数・時間・コスト、すなわち起業指数について紹介していきます。また、起業に付随すると予測される「建設許可取得」・「電力取得」・「資産登録」のそれぞれに必要な手続も簡易的にまとめています。(下表2~5参照)

なお、起業指数の算出に使用される企業の想定条件は以下の通りです。

✓ 100%国内で所有

✓ 1人当たり所得(income per capital)の10倍に相当する創業資金を持つ

✓ 一般的な工業または商業活動を行う

✓ 操業開始から1ヵ月後に10人~50人の従業員を雇用

✓ 経営陣・従業員全員がインドの国民である

注1:各下表の日数列の(▲)は、該行程は前行程と同時に実施できることを意味する。

注2:各下表において、日数列および費用列の合計値は目安値である。

注3:各下表において、円および米ドル換算(すべて米ドル)はすべて2022年8月5日の為替(1ルピー=1.7円、1ルピー=0.013ドル)が参照されている。また、小数点第2位はすべて四捨五入されている。

表 2 起業に必要な手続き

出典:世界銀行「Doing Business」に基づいて作成、2022年7月7日参照

| No. | 手続き詳細 | 日数 | 費用 | 円換算、ドル換算 | |

| 手続き概要 | 手続き先 | 合計:18日間 | 合計:1.2万ルピー | 20,353.3円、151.1ドル | |

| 1 | 電子署名証明書の取得 | 認定民間機関 | 2日間 | 1証明書あたり700~2,500ルピー | 1,187.3~4240.3円、8.8~31.5ドル |

| 2 | RUN(Reserve Unique Name)オンラインシステムで社名を登録 | インド企業省(MCA)会社登記局(ROC) | 1~3日間 | 1,000ルピー | 1,696円、12.6ドル |

| 3 | 各創立者および取締役予定者による宣誓書の作成と公証 | 公証人 | 1日間(▲) | 1宣誓書あたり10ルピー 公証料:35ルピー |

17円、0.13ドル 59.4円、0.44ドル |

| 4 | ①印紙税の支払い ②SPICEフォームの提出 ③法人設立証明書、DIN(Director Identification Number)、PAN(Permanent Account Number)、TAN(Tax deduction and Collection Account Number)の取得 |

MCA-ROC | 4日間 | ①印紙税:3,300ルピー ③PAN:110ルピー ③TAN:65ルピー |

5,597円、41.5ドル 186.6円、1.4ドル 110.3円、0.8ドル |

| 5 | 社印の作成 | 認定民間企業 | 1日間(▲) | 350~500ルピー | 593.6~848.1円、4.4~6.3ドル |

| 6 | 銀行口座開設 | 銀行 | 3日間 | 費用なし | - |

| 7 | 該当地域の店舗・施設法検査官事務所への登録 | 該当地域の役所 | 7日間(▲) | 4,800ルピー | 8141.3円、60.4ドル |

| 8 | 物品サービス税(GST)番号の取得 | 該当地域のGST局 | 1日間(▲) | 費用なし | - |

| 9 | ①従業員積立基金組織(EPFO)および労災保険機構(ESIC)への登録 ②職業税の登録 |

①労働雇用省(MLE) ②該当地域の商業税局 |

①1日間(▲) ②1日間未満(▲)(オンラインで実施) |

費用なし | - |

出典:世界銀行「Doing Business」に基づいて作成、2022年7月7日参照

表 3 建設許可に必要な手続き

出典:世界銀行「Doing Business」に基づいて作成、2022年7月7日参照

| No. | 手続きの詳細 | 日数 | 費用 | 円換算、ドル換算 | |

| 手続き概要 | 手続き先 | 合計:98日間 | 合計:37.8万ルピー | 642,600円、4,914ドル | |

| 1 | 最新の不動産登記カード(P.R.Card)を歳入庁(RD)から書面で入手 | 歳入庁(RD) | 10日間 | 60ルピー | 101.8円、0.8ドル |

| 2 | 最新の認証済み都市計画(CTS)を取得 | コレクターズ・オフィス(歳入記録庁) | 7日間(▲) | 費用なし | - |

| 3 | 申請書と設計図面を提出し、精査料を支払う | 該当地域の役所 | 0.5日間 | 26,385ルピー | 44,751.7円、332.2ドル |

| 4 | 各機関からのNOC(No-Objection Certificate)の取得 | 該当地域の役所 | 21日間 | 費用なし | - |

| 5 | 火災安全コンサルタントを雇い、火災NOCの認定を受ける | 民間企業 | 1日間 | 100,000ルピー | 169,610.4円、1,259ドル |

| 6 | 不承認通知書の入手と手数料の支払い | 該当地域の役所 | 29日間 | 4,200ルピー | 7,123.6円、52.9ドル |

| 7 | 掘削許可の取得 | 該当地域の役所 | 7日間 | 40,000ルピー | 67,844.2円、503.6ドル |

| 8 | 基礎工事開始証明書の取得と開発費の支払い | 該当地域の役所 | 0.5日間 | 149,708ルピー | 254,503.6円、1,946.2ドル |

| 9 | 基礎の点検を依頼、実施 | 該当地域の役所 | 1日間 | 費用なし | - |

| 10 | 次の開始証明書の請求と取得 | 該当地域の役所 | 7日間 | 費用なし | - |

| 11 | CCRF(Common Completion Request Form)を通じて各機関に完了NOCを依頼 | 該当地域の役所 | 0.5日間 | 費用なし | - |

| 12 | 雨水排水局から検査を受ける | 該当地域の役所 | 1日間 | 費用なし | - |

| 13 | 下水道局から検査を受ける | 該当地域の役所 | 1日間(▲) | 費用なし | - |

| 14 | 水力技術者に水道を接続してもらう | 該当地域の役所 | 3日間 | 費用なし | - |

| 15 | 道路交通局から検査を受ける | 該当地域の役所 | 1日間(▲) | 費用なし | - |

| 16 | 消防署長から点検を受ける | 該当地域の役所 | 1日間(▲) | 費用なし | - |

| 17 | 入居許可書および工事完了証明書を取得するための建築工事完了願書を提出する | 該当地域の役所 | 0.5日間 | 費用なし | - |

| 18 | 建築企画室による最終検査を受ける | 該当地域の役所 | 1日間 | 費用なし | - |

| 19 | オンラインポータルから工事完了証明書および入居許可書を取得 | 該当地域の役所 | 14日間 | 57,713ルピー | 98,112.1円、750.3ドル |

出典:世界銀行「Doing Business」に基づいて作成、2022年7月7日参照

表 4 電力取得に必要な手続き

出典:世界銀行「Doing Business」に基づいて作成、2022年7月7日参照

| No. | 手続きの詳細 | 日数 | 費用 | 円換算、ドル換算 | |

| 手続き概要 | 手続き先 | 合計:82日間 | 合計:11,928.24ルピー | 20,278円、115.1ドル | |

| 1 | 電力会社に申請を提出し、現場検証を待つ | 各自治体電力局 | 7日間 | 75ルピー | 127.5円、1ドル |

| 2 | 自治体電力会社による現場検査を受け、見積もりを待つ | 各自治体電力局 | 60日間 | 費用なし | - |

| 3 | 費用を支払い、工事実施 | 各自治体電力局 or 民間企業 | 20日間 | 11,853.24ルピー | 20,150.5円、154.1ドル |

| 4 | 完工レポートを提出し、メーター設置を行う | 各自治体電力局 | 7日間 | 費用なし | - |

出典:世界銀行「Doing Business」に基づいて作成、2022年7月7日参照

表 5 資産登録の必要な手続き

出典:世界銀行「Doing Business」に基づいて作成、2022年7月7日参照

| No. | 手続きの詳細 | 日数 | 費用 | 円換算、ドル換算 | |

| 手続き概要 | 手続き先 | 合計:68日間 | 合計:資産価値による | - | |

| 1 | 保証代理店で所有権調査を実施 | 保証代理店 | 4日間 | 750ルピー | 1,275円、9.8ドル |

| 2 | 地方税の滞納がないことを確認 | 該当地域の役所 | 1日未満(▲)オンライン | 費用なし | - |

| 3 | ROCでの手数料調査 | ROC | 1日未満(▲)オンライン | 100ルピー | 170円、1.3ドル |

| 4 | 購入者の弁護士と最終売買証書の作成 | 弁護士 | 7日間 | 資産価値の1% | - |

| 5 | 源泉徴収票を取得 | 国税庁(ITD) | 7日間(▲) | 資産価値の1% | - |

| 6 | 最終的な売買証書に対する印紙税を指定銀行で支払う | オンライン決済のための 指定・認可銀行 および政府歳入会計局 |

1日間(▲) | 資産価値の6% | - |

| 7 | 最終売買証書を締結し、保証人代理人事務所に書類を提出 | 保証人代理人事務所 | 3日間 | 資産価値の1% +売買証書1枚あたり20ルピー |

34円、0.3ドル |

| 8 | 土地家屋調査局に所有権移転登記を申請 | 土地家屋調査局 | 23日間 | 費用なし | - |

| 9 | 該当地域の役所に所有権移転を申請 | 該当地域の役所 | 30日間 | 費用なし | - |

出典:世界銀行「Doing Business」に基づいて作成、2022年7月7日参照

なお、2010年以降、インドは下表6の取り組みを経て起業指数の向上に努めています。

表 6 インドの起業指数向上への取組

出典:世界銀行「Doing Business」に基づいて作成、2022年7月7日参照

| 変革年 | 分野 | 内容 |

| 2011 | 起業 | ・VAT登録のオンラインシステムを採用し、従来必要だった実印をデジタルのものに置き換え |

| 2013 | 建設許可 | ・着工前許可書等の期限(政府側)を設けることによりプロセス全体を短縮 |

| 2015 | 起業 | ・登記費用を大幅に削減 |

| 2016 | 起業 | ・最低資本金制度を撤廃 ・事業開始証明書を撤廃 |

| 電力取得 | ・検査の数を減らし、費用および期間を大幅に削減 | |

| 2017 | 電力取得 | ・新規接続のプロセスを合理化し、費用および期間を大幅に削減 |

| 2018 | 起業 | ・PANとTANの申請を一本化し、オンラインシステムの改善をすることで費用および期間を大幅に削減 |

| 建設許可 | ・建設許可書の取得をオンライン化し、期間を大幅に削減 | |

| 2019 | 起業 | ・複数の申請書の統合、VATをGSTに置き換えることにより、期間を大幅に削減 |

| 建設許可 | ・建設許可取得プロセス全体の合理化 | |

| 電力取得 | ・低電力消費企業に対する料金の引き下げ | |

| 2020 | 起業 | ・SPICeフォームの登録費用を撤廃 |

| 建設許可 | ・全体的な費用の削減および期間の短縮 |

出典:世界銀行「Doing Business」に基づいて作成、2022年7月7日参照

4. 汚職(廉潔)指数

本章では、Transparency Internationalという汚職排除活動の国際組織が集計している「汚職認識指数(Corruption Perceptions Index)」、および、同組織が調査する「世界汚職バロメーター(Global Corruption Barometer)」を元に、インドの汚職(廉潔)指数を紹介していきます。

2021年、インドの汚職認識指数のスコアは40点であり、集計された180か国の中で85位となりました。過去5年間の推移を見ても、当指数のスコアは40点前後、世界の中での順位は83位前後、と横ばいとなっています。(下図8参照)

図 8 インドの廉潔指数および世界順位の推移

出典:Transparency International「CORRUPTION PERCEPTIONS INDEX」に基づいて作成、2022年7月7日参照

インド国民(18歳以上)2,000人に対してヒアリングされた「賄賂経験」や「汚職実体験」に基づいて統計された「世界汚職バロメーター」では、以下の結果が明らかとなりました。

✓ 回答者の89%が政府の汚職は「問題である」・「深刻な問題である」と考えている

✓ 回答者の39%は過去12か月中に「公共機関が提供するサービスを利用するのに賄賂を支払った」と回答

✓ 回答者の47%は過去12か月中に国内の汚職が「増加していると思う」と回答

✓ 回答者の33%は、政府が汚職を抹消するために十分な取り組みを「実施していないと思う」と回答

また、回答者の30%以上が下記の公共機関およびその職員は「廉潔ではないと思う」と回答しています。

✓ 大統領および首相(42%)

✓ 議会委員(42%)

✓ 中央政府の職員(41%)

✓ 中央政府以外の職員(46%)

✓ 警察組織および警察官(46%)

✓ 宗教のリーダー(36%)

5. インドのPPPプロジェクト

インドでは一本化されたPPP法はまとまっていない(第6章参照)ため複雑な市場であるものの、非常に長いPPPの歴史があります。PPP/PFI市場の先駆者である英国に続き、アベイラビリティ・ペイメント(インドでは「アニュイティ・ペイメント」という)やVGF(Viability Gap Funding)などのような先進的なスキームが世界でも早い段階で導入されています。

インドは2005年、国道整備については原則としてPPPで行う方針を発表するなど、交通インフラや電力インフラを中心にPPPを積極的に活用している国です。インドのPPPの件数は2011年までは順調に増加していたが、事業者同士の過当競争や、用地取得の遅れによる事業の遅延などによって事業者の負債比率や融資を提供した銀行の不良債権比率が見られ、2012年以降にPPPの件数は急減少しました。

2014年にモディ政権となったインドでは、PPPの再活性化を目指した「ハイブリッド・アニュイティ」というスキームが開発され、2016年には16件の事業で採用されました。VGFとアニュイティ・ペイメントを組み合わせたものであり、建設費用の一部および運営開始後の需要リスクを政府が負うことにより民間事業者のリスク負担を低減させるというスキームです。

本レポートではインドのPPPの長い歴史についてはこれ以上言及せず、近現代(2000年以降)のPPP件数や投資額について分析していきます。

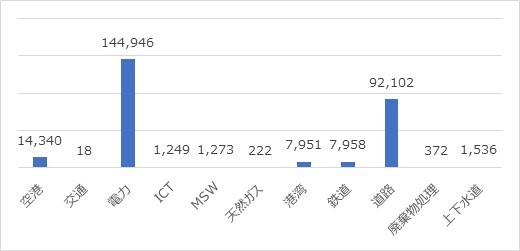

インドでは2000年以降、計1,049のプロジェクトがファイナンシャル・クローズを迎えており、計2,720億ドル(36兆7662億4千万円 )がPPPプロジェクトに投資されています。世界のPPP投資額が統計されている112か国の中では2位と非常に大きな市場となっています。(下図9-10参照)

注力されているセクターは前述した通り、圧倒的に電力(発電、送電網等)および道路ですが、近年は空港などの公共インフラへの投資も加速しています。

図 9 セクター別プロジェクト数(2000年以降、資金調達手続き完了済み)

出典:世界銀行「Infrastructure Finance, PPPs & Guarantees」に基づいて作成、2022年7月7日参照

図 10 セクター別投資額(百万米ドル)(2000年以降、資金調達手続き完了済み)

出典:世界銀行「Infrastructure Finance, PPPs & Guarantees」に基づいて作成、2022年7月7日参照

続いて、インドの各セクターにおける最大プロジェクト(最大総投資額、運営段階のもの)を紹介します。

図9が示す通り、セクター別のプロジェクト数をみると、電力および道路への投資件数が顕著であり、これらのプロジェクトは総プロジェクト数の86%を占めており、その合計額はインドのPPPへの総投資額の87%も占めています。そして、主要民間企業はインド企業が多いが、アジア以外の外資企業の参入もみられることからPPPを通じてのインド市場への参画可能性は十分にあると考えられます。(下表7参照)

表 7 インドの各セクターにおける最大プロジェクト

出典:世界銀行「Infrastructure Finance, PPPs & Guarantees」に基づいて作成、2022年7月7日参照

| セクター | プロジェクト名 | 総投資額※ | 主要民間企業 |

| 空港 | Noida Airport | 39.9億ドル (5,393.3億円) |

Zurich Airports(スイス) |

| 廃棄物処理 | Kanjur Solid Waste Management Project | 7.609億ドル (1,028.5億円) |

Antony Lara Enviro Solutions Pvt. Ltd(ブラジル) |

| 電力 | Mundra Ultra Mega Power Plant | 42億ドル (5,677.1億円) |

Tata Enterprises(インド) |

| ICT | Hutchison Essar South Limited | 3.253億ドル (439.7億円) |

Hutchison Whampoa Ltd.(香港) |

| 天然ガス | East-West Gas Pipeline | 1.25億ドル (1,689億円) |

Reliance Industries Limited(インド) |

| 港湾 | Krishnapatnam Port Company Limited | 7.9億ドル (1,067.8億円) |

Navayuga Group(インド) |

| 鉄道 | L&T Hyderabad Metro Rail Private Limited | 36.4億ドル (4,920.2億円) |

Larsen & Toubro Limited(インド) |

| 道路 | GMR Kishangarh Udaipur Ahmedabad Expressway Limited | 33.8億ドル (4,568.7億円) |

GMR Group(インド) |

出典:世界銀行「Infrastructure Finance, PPPs & Guarantees」に基づいて作成、2022年7月7日参照

※ 単位:百万米ドル

※ 2022年8月5日の為替レート、1ドル=135.17円で換算。

※ 2022年8月5日の為替レート、1ドル=135.17円で換算。

6. PPPに関する法律整備

本章では、インドのPPPに関連する法規名、およびその内容を紹介します。

まず、インドのPPPに関する法規は下表8の通りです。

表 8 インドのPPPに関する法規

出典:Department of Economic Affairs, Ministry of Finance、「Public Private Partnerships in India」、2022年7月7日参照

| No. | 法規名 | 概要 |

| 1 | VGF Guidelines (F.No.1/4/2005 – PPP) | VGFスキーム下で、インフラにおけるPPPへの資金援助に関する提案の転送に関するガイドライン |

| 2 | Delegation of Powers for Port Projects(PD-25021/6/2006-PD-III) | インド政府海運省発行のPPPにおける港湾プロジェクトのための権限委譲 |

| 3 | PPP National Highways(1/22/2012-PPP) | PPPスキームで実施する国内高速道路プロジェクトに関する策定、評価、承認に関する権限の委譲 |

出典:Department of Economic Affairs, Ministry of Finance、「Public Private Partnerships in India」、2022年7月7日参照

世界銀行がPPP(Public-Private Partnership)によるインフラプロジェクトの準備、調達、管理に関する規制を軸として調査している「Benchmarking Infrastructure Development」の情報を基に、下記4つの観点からインドのPPPに関する法制度を簡易的に考察します。

✓ PPPプロジェクトの準備

✓ 調達(入札)手段

✓ 事業/契約管理

✓ アンソリ提案

下文では、インドのPPPに関する法律下で実施されている制度はチェック(✔)を、現在は実施されていない制度にはバツ(✖)を入れ、インドのPPP市場への参入可能性の参考とします。

① PPPプロジェクトの準備

i. PPPプロジェクトの入札を開始する前に、発注者(公共機関等)は財務省(Ministry of Finance)、もしくは、中央予算管理局(Central Budgetary Authority)からプロジェクトの承認を得る必要がある(✔)

ii. PPPプロジェクトの財政処理

1. 専属の予算が付けられる(✖)

2. 会計上の負債が認められる(✔)

3. 報告の義務がある(✔)

4. PPPに関する報告はオンラインで公開される(✔)

iii. PPPプロジェクトを準備する際に、以下の調査は政府によって実施される。

1. 環境社会調査(プロジェクトの費用対効果検討)(✔)

2. 財政上の実現可能性調査(✖)

3. リスク分析・分担(リスク・マトリックスの作成)(✔)

4. 該当プロジェクトに対するPPP手法の適性調査(PPPが他手段と比べて最適であるか)(✔)

5. 利益性調査(✔)

6. 最適入札手段の調査(✔)

7. 関連市場調査・分析(関心表明企業のヒアリング等)(✖)

8. 関連市場調査・分析(関連する最先端テクノロジーの調査等)(✖)

9. 環境配慮調査(✔)

10. 社会配慮調査(✔)

iv. 政府が実施する調査の報告書等はRFP(Request for Proposal)段階で入札書類とともにオンラインで公表される。(上記1、3、5、9、10は✔、2、4、7、8は✖)

v. 入札関連書類はオンラインで公表される。(環境配慮調査のみ✔、他は✖)

vi. PPP契約書案が策定されている。(✔)

vii. PPPプロジェクトで必要になる書類の書式一式が策定されている。(✔)

② 調達(入札)手段

i. PPPプロジェクトの入札公募は一般(オンライン含む)公開される。(✔)

ii. 外資企業(インド外)の規制はない。(✔)

iii. PPPプロジェクトにおいては、下記の入札・調達手法が展開されている。

1. 一般公開入札(✔)

2. 競争入札(入札要件あり)(✔)

3. 多段階入札(入札者のショートリスト化あり)(✔)

4. 独占交渉(✖)

iv. 入札書類には入札の全行程が全入札者に公平に公開されている。(✔)

1. 発注者はその内容についての問い合わせを受け付けている。(✔)

2. 入札者からの問い合わせ事項(該当入札者の機密情報以外)は他入札者にも公開される。(✔)

3. 入札プロセスに変更があった場合は、順次期限が延長される。(✔)

v. 入札の際に各入札者が提出する提案書には収支計画が含まれていなければならない(✖)

vi. 評価基準は入札価格に限らない(付加価値の評価あり)。(✔)

vii. 落札結果はオンラインで公表される。(✔)

viii. 契約本文(機密情報以外)はオンラインで公表される。(✔)

③ 事業/契約管理

i. PPP契約締結時には、各契約を監視・監査・評価するチームが立ち上げられ、建設の進捗状況やパフォーマンスのモニタリングが実施される。(✔)

ii. 建設段階終了後(運営段階)では、民間事業者が定期的なパフォーマンス報告、および、財務状況報告を実施しなければならない。(✔)

iii. 発注者には独自のパフォーマンス評価をする義務がある。(✔)

④ アンソリ提案

i. アンソリ提案は法律に則って認められている。(✖)

ii. 発注者はアンソリ提案の規則に則った手順で提案内容を評価する。(✖)

1. 必要な場合は独自の実現可能性調査を実施する。(✖)

iii. 発注者は特定のフレームワークに沿ってアンソリ提案が他PPPと同条件で実施可能であることを確認する。(✖)

上記の分析では、インドにおいてのPPPに関する法制度は「整備されているが、改善の余地がある」状態にあることがわかります。また、現段階ではアンソリ提案が認められていない点が今後改善されることに期待したいところであります。

図 11 インドのPPPに関する法制度の評価

図 11 インドのPPPに関する法制度の評価

出典:世界銀行、Benchmarking Infrastructure Development、2022年7月7日参照

7. まとめ

以上のように、今回は「国別PPP事業のA to Z」シリーズとして、インドの状況について、基礎情報や法律、汚職、経済自由度などをベースに紹介しました。

✓ インドの経済自由度(=ビジネスのしやすさ)は世界131位と非常に低くなっている。

✓ インドの経済成長率は毎年6%前後(新型コロナウィルス前)であり、今後とも伸びることが見込まれる。

✓ インドでは公共機関およびその職員の汚職が大きな課題となっている。

✓ インドでは一本化されたPPP法は存在しないものの、Ministry of Finance直轄のPPPユニットが設けられており、複数のフレームワークによりPPPプロジェクトは1,000以上実現している。

✓ インドのPPPフレームワークではアンソリ提案は禁止されている。

その他のレポート|カテゴリから探す