REPORTレポート

リサーチ&インサイト

高騰する鋼材価格の動向|建設市場レポート 2022年11月版

TAG

鉄筋や鉄骨といった鋼材はマンションや事務所、商業施設、物流施設等を建設する際に多く使われる主要な資材です。その為、これら鋼材の価格が高騰すると資材コストや建築コストは影響を受け、結果として建築費の水準が上昇することとなります。具体的に、2006年から2008年までに鋼材価格が高騰した際、建築費の水準は大きく上昇しています。

異形棒鋼(鉄筋)、H形鋼(鉄骨)といった代表的な鋼材の価格は2020年より9月頃より上昇傾向に入り、現在も非常に高い水準で高騰しています。また、ロシアによるウクライナへの軍事侵攻が収束しない中、国内外のインフレと円安が加速するなど、先行き不透明な状況が続いています。

そこで、今回のレポートでは、鋼材価格が高騰している背景から、建設資材物価や建築コストへ影響、インフレや円安を考慮した、今後の鋼材価格動向など、以下の内容について紹介していきます。

1. 鋼材価格の推移(2006年から現在まで)

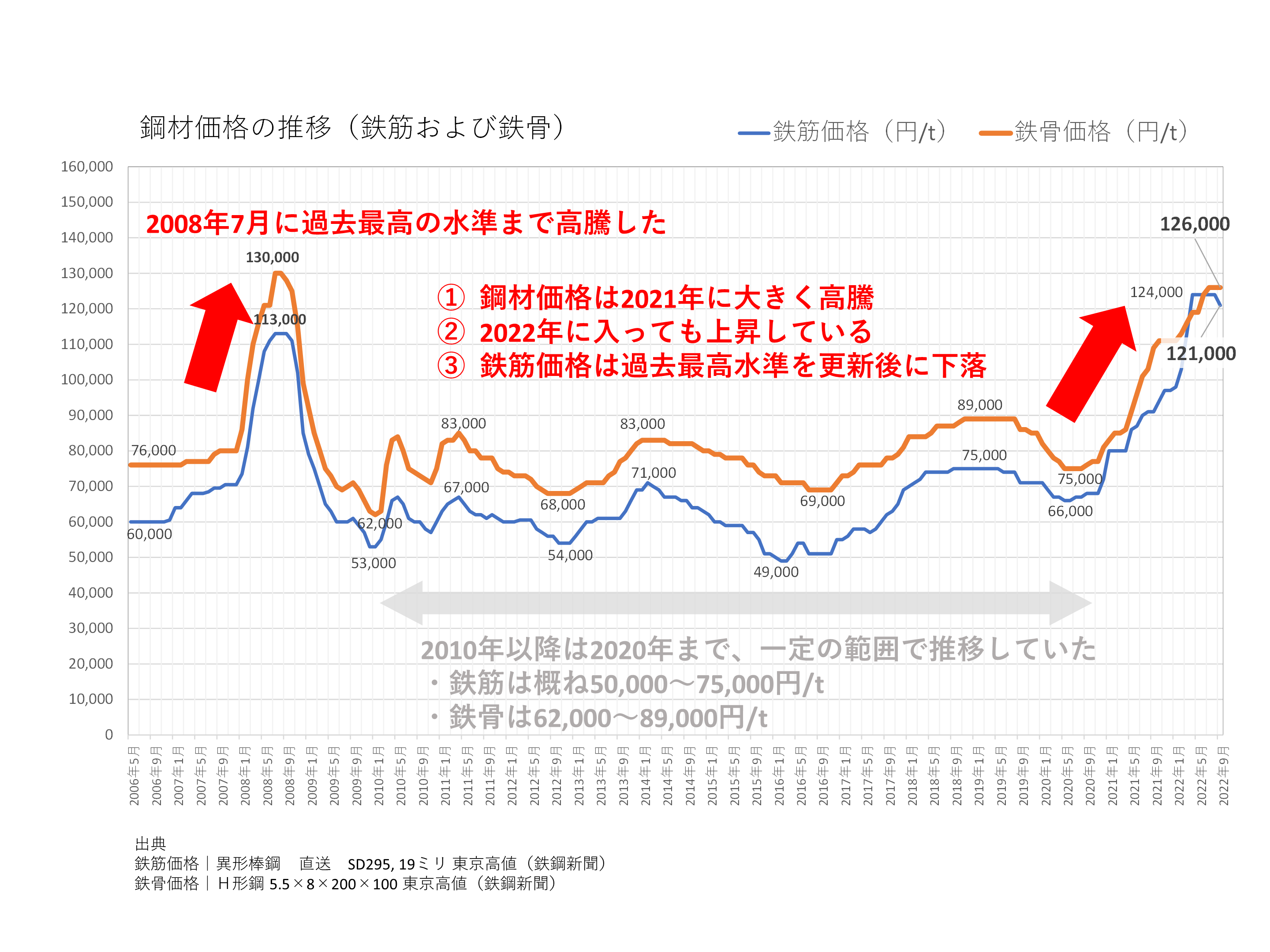

下図は2006年から2022年9月までの主要な鋼材である鉄筋と鉄骨の価格推移を示しています。

まず、鉄筋と鉄骨の価格は2008年までに非常に大きく上昇しています。具体的に、鉄筋価格は2006年11月の60,000(円/t)から2008年7月の113,000(円/t)まで20ヵ月間で約83%以上も、また、鉄骨価格は2007年2月の76,000(円/t)から130,000(円/t)まで17ヵ月間で約71%以上と、これまでで最も高い水準まで高騰しました。その後、2010年1月までに鉄筋価格は53,000(円/t)、鉄骨価格は62,000(円/t)へと下落しています。

2010年以降は、鉄筋の価格は概ね50,000(円/t)から75,000(円/t)の範囲で、同様に鉄骨の価格は62,000(円/t)から89,000(円/t)の範囲で推移してきました。しかしながら、鉄筋は2020年6月の66,000(円/t)から2022年4~8月の124,000(円/t)まで、また、鉄骨は2020年8月の75,000(円/t)から2022年7~9月の126,000(円/t)まで、非常に大きく上昇していることが読み取れます。

この2022年4~8月における鉄筋価格は124,000(円/t)と、これまで最も高い水準にあった2008年7月の113,000(円/t)を1万円以上も上回る水準です。鉄筋価格は2022年9月に121,000(円/t)へと下落しましたが、依然として非常に高い水準にあることが分かります。

2. なぜ鋼材の価格が高騰するのか?

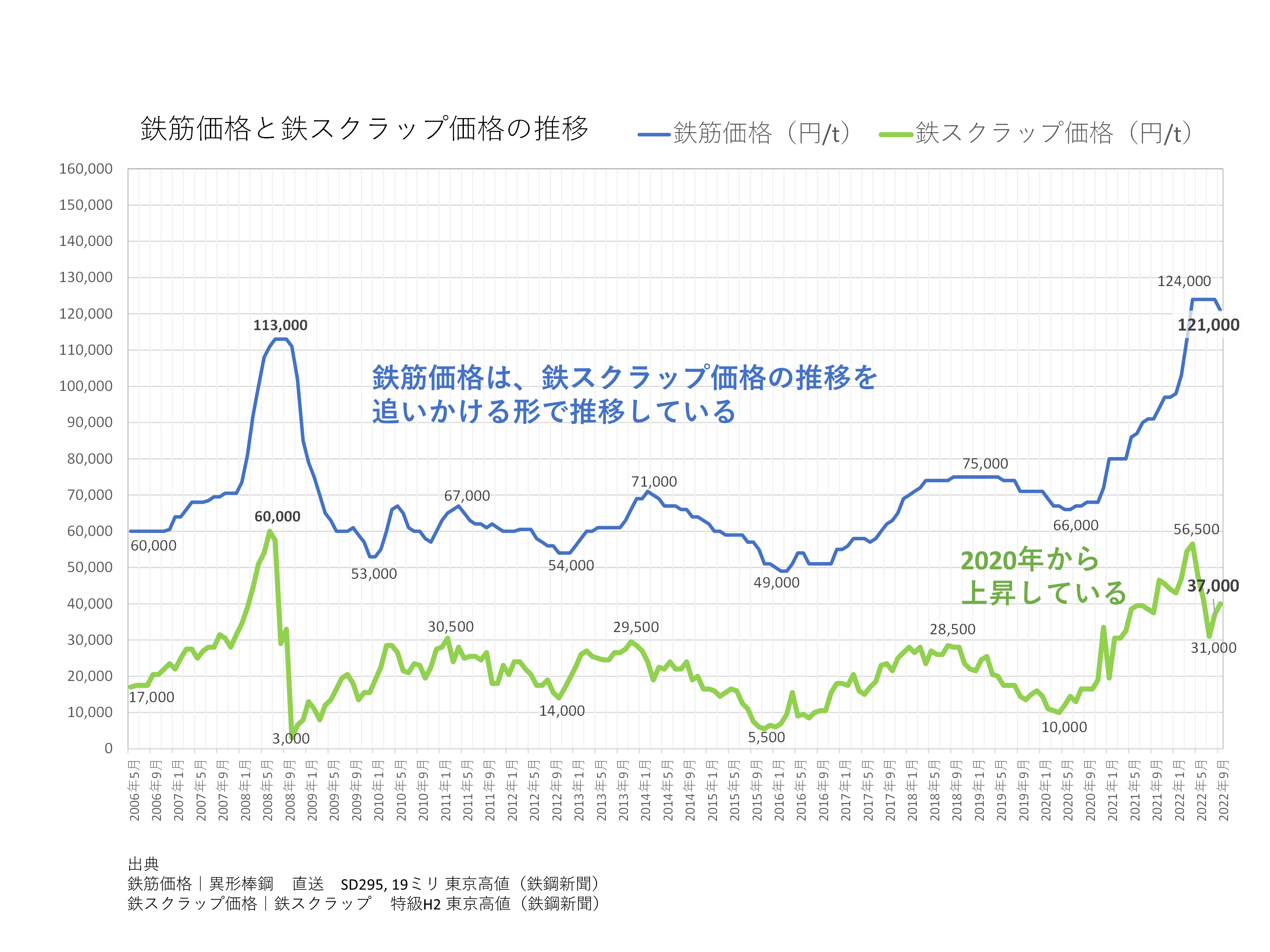

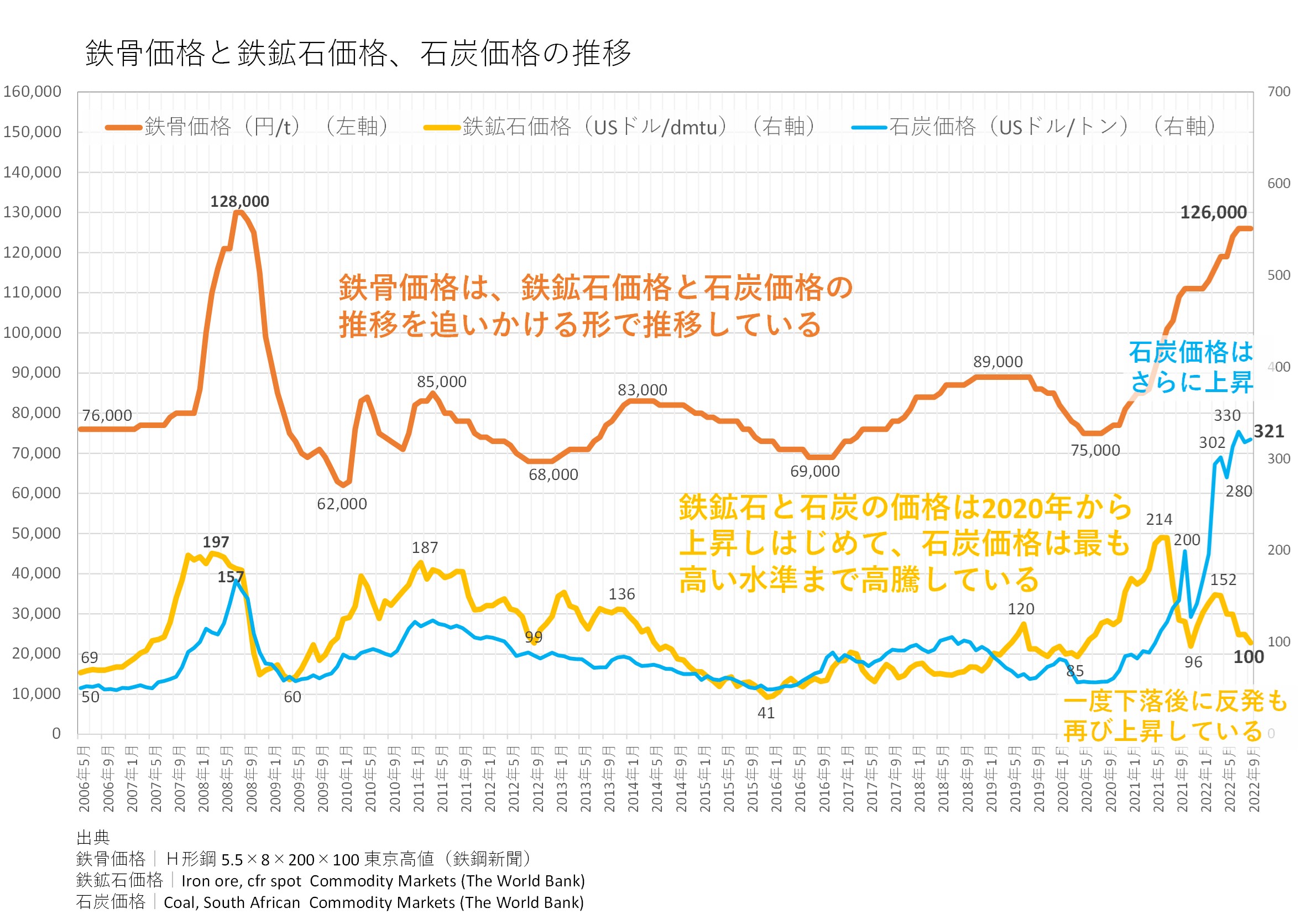

鋼材価格が高騰する主要な要因は原材料価格の高騰が挙げられます。鋼材は、電気炉で生産される場合と高炉で生産される場合があります。電気炉で生産される場合の主要な原材料は鉄スクラップ(鉄くず)、高炉で生産される場合の原材料は鉄鉱石と原料炭(石炭)となります。

鉄筋は電気炉で生産されるので、鉄筋の原材料は鉄スクラップ(鉄くず)となります。そして、鉄筋価格と鉄スクラップ価格の推移を見てみると、鉄スクラップ価格の変動から3ヵ月から1年程度遅れる形で鉄筋価格が変動しており、原材料価格に影響を受けて推移していることが分かります。(下図参照)

また、鉄骨は主に高炉で生産されるので、鉄骨の原材料は鉄鉱石と原料炭(石炭)となります。鉄骨価格と鉄鉱石価格、石炭価格の推移を見てみると、鉄鉱石価格と石炭価格の変動から概ね半年から1年程度のタイムラグを経て、鉄骨価格が変動しており、原材料価格に影響を受けて推移していることが読み取れます。(下図参照)

このように、鉄筋や鉄骨の価格は、原材料である鉄スクラップや鉄鉱石、原料炭(石炭)の価格が高騰することに大きく影響を受け、また、タイムラグを経て上昇していることが分かります。

このように、鉄筋や鉄骨の価格は、原材料である鉄スクラップや鉄鉱石、原料炭(石炭)の価格が高騰することに大きく影響を受け、また、タイムラグを経て上昇していることが分かります。

このように、鉄筋や鉄骨の価格は、原材料である鉄スクラップや鉄鉱石、原料炭(石炭)の価格が高騰することに大きく影響を受け、また、タイムラグを経て上昇していることが分かります。3. 原材料価格が高騰する背景

原材料価格は、海外における鋼材需要の状況に影響を受けて変動します。例えば、日本は鉄鉱石や原料炭を国内で得ることが出来ないので輸入に頼っており、国外における需要が急増するなど、需給バランスが崩れると、取引価格が上昇します。

また、鉄スクラップは国内で豊富に確保できるものの、国外へ輸出もされているので、海外における取引価格が上昇すると、国内流通よりも高値で売れる海外輸出が選択され、結果として国内における価格も引き上げられます。

このように、鉄鉱石および原料炭(石炭)と鉄スクラップの価格は、共に海外における鋼材需給の状況に影響を受けて変動することとなります。

事実、2006年から2008年まで原材料価格が高騰した際は、中国における不動産開発をはじめとする経済成長が牽引し、世界における粗鋼生産量が2004年から2007年まで4年連続で対前年比8%以上の伸びと非常に大きく増加しています。

また、世界における2020年の粗鋼生産量は、新型コロナウイルスの影響もあり、対前年比で約0.3%増と横ばいでした。しかしながら、各国における経済活動の再開に伴い、2021年における世界の粗鋼生産量は前年比で3.7%増加していることが、現在の原材料価格高騰に影響を及ぼしていると考えられます。(下図参照)

4. 鋼材価格の高騰による建設資材物価や建築コストへの影響

ここで、鋼材価格が高騰した際、建設資材物価や建築コストへの影響がどの程度なのかについて見ていきます。

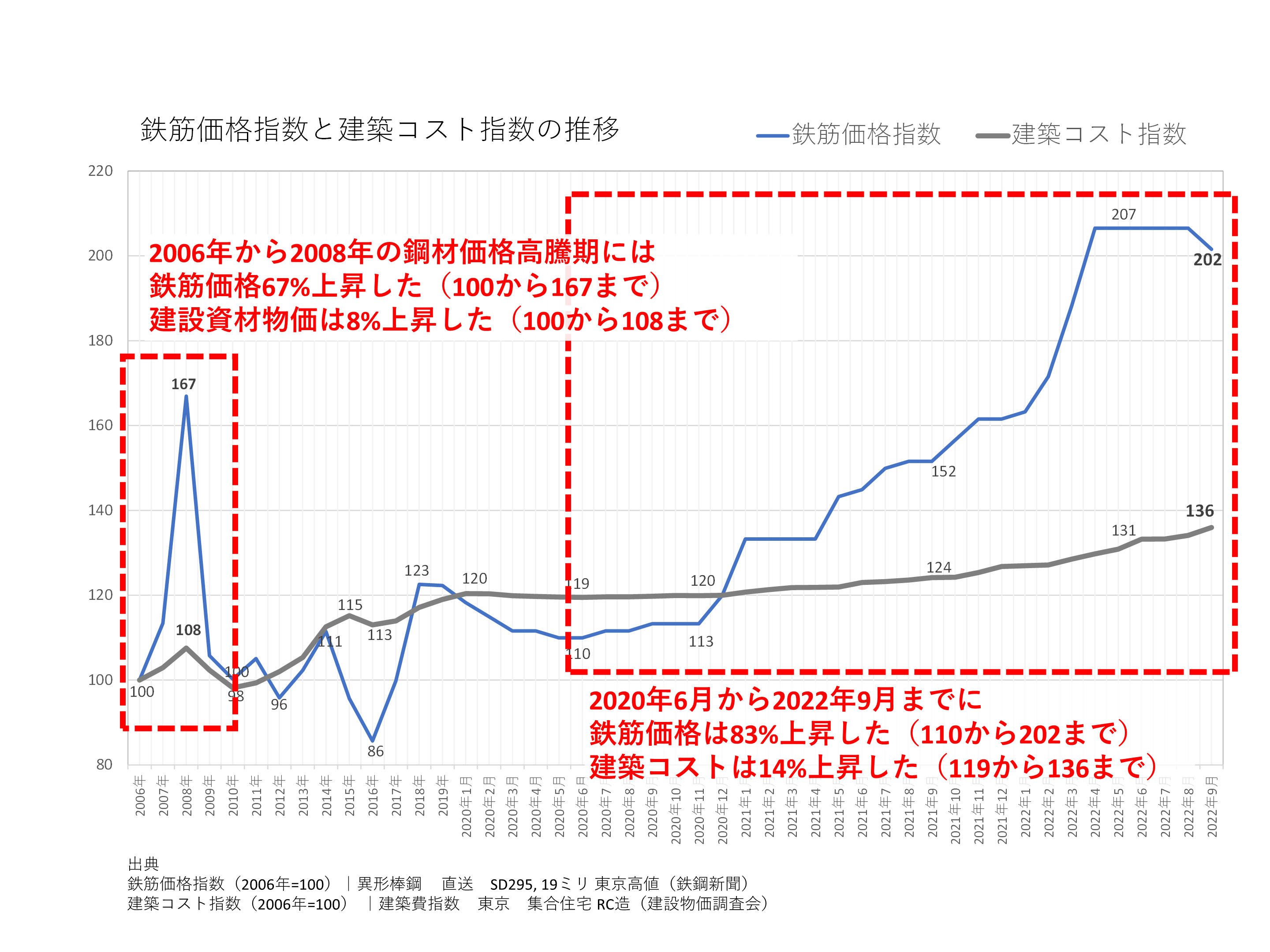

まず、建設資材物価への影響について見てみると、2006年1月から2008年8月までの鋼材価格高騰期に鉄筋価格が88%上昇した際、建設資材物価は13%上昇していることが分かります。また、同様に2020年6月から2022年9月までに、鉄筋価格は83%上昇していますが、建設資材物価は27%も上昇していることが読みとれます。(下図参照)

これら2つのケースを比較すると、前者、後者における鉄筋価格上昇率は共に80%超であるにもかかわらず、後者における建設資材物価上昇率は27%と前者の13%を上回っていることが分かります。

これは、2006年から2008年までの鋼材価格高騰期は、その他の建設資材物価がほとんど上昇していなかったのに対して、近年は、いわゆる「ウッドショック」で木材価格も高騰している点、また、円安やインフレの影響を受けた建設資材や設備機器の価格が上昇している点など、鋼材以外の物価も上昇していることが挙げられます。

次に、建築コストへの影響について見てみると、2006年から2008年までに鉄筋価格が67%上昇した一方、建築コストは8%上昇していることが読み取れます。また、2020年6月から2022年9月までに、鉄筋価格は83%上昇していますが、建築コストは14%の上昇であることが分かります。

このように、前回と今回の鋼材価格が高騰したケースを見てみると、建設資材物価は10%を超える上昇、また、建築コストは概ね8%~14%程度上昇しており、鋼材価格の高騰が建設資材物価や建築コストの上昇へ影響を与えていることが分かります。

5. 鋼材価格の今後の動向

ここで、鋼材価格の動向について、今後の見通しに加え、ウクライナ情勢による影響や円安による影響について考察していきます。

1) 今後の見通し

まず、現在の鋼材価格高騰の主要な要因は、世界における鋼材需要の急増による原材料価格の上昇であることは前述しました。

そのため、大きくは、今後、世界における鋼材需要が益々増加し、原材料価格の上昇が続くことで鋼材価格がさらに上昇するケースと、鋼材需要が減少して、原材料価格が下落することで鋼材価格が下落するケースが考えられます。

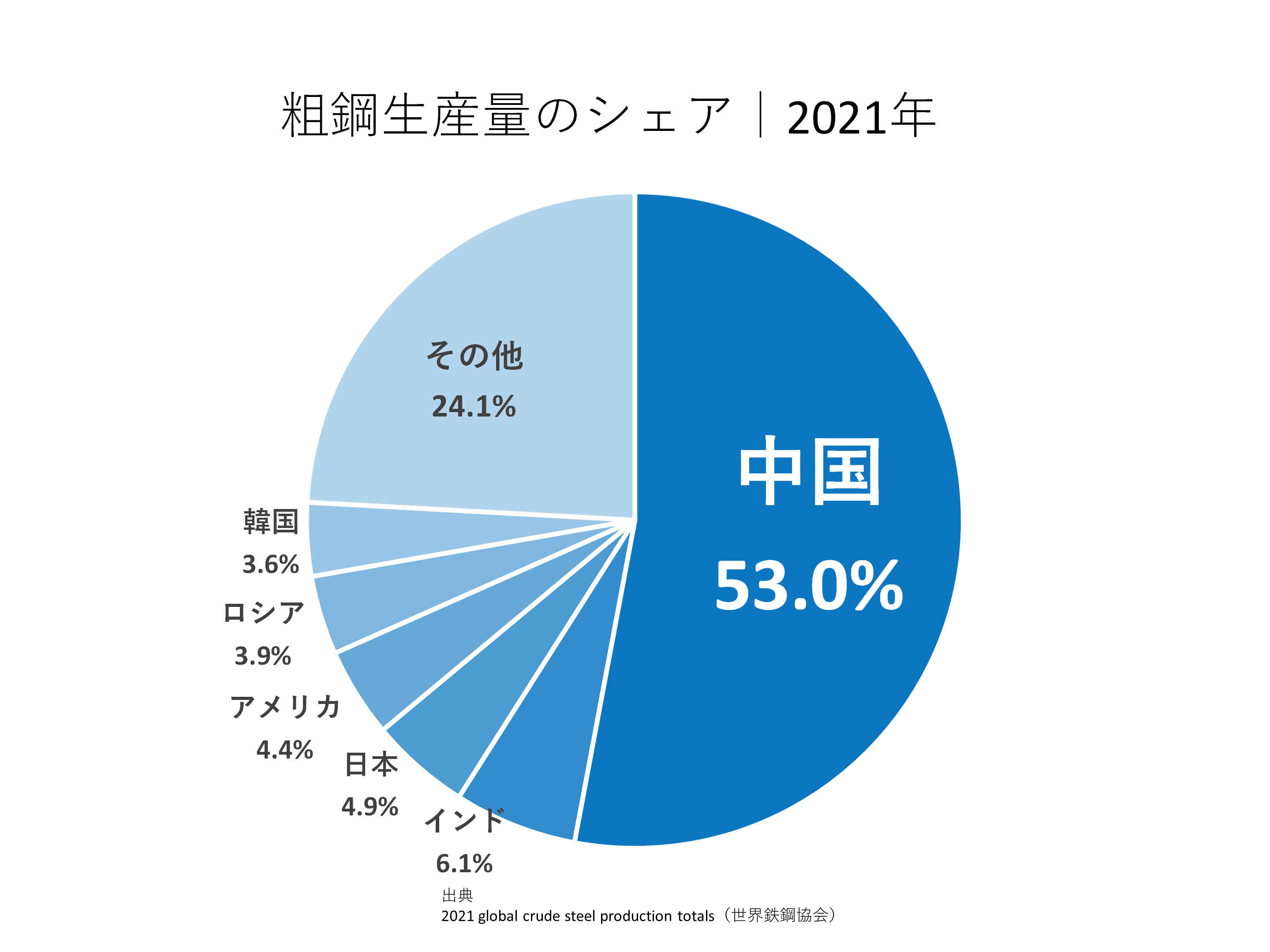

そして、今後の世界における鋼材需要の動向は、中国における鋼材需要動向に大きく影響を受けて変動すると考えられます。これは、下図に示すように、世界における粗鋼生産量のうち約53%を中国で占めているからです。

その中国ですが、2021年の粗鋼生産量は約3%減少しました。そして、2022年に入ってからも中国における粗鋼生産量は1月から5月までに対前年比で約8.7%減少しています。

これは、CO2排出削減強化と2022年2月の冬季北京五輪に向けた大気汚染防止の目的で、中国政府が首都北京および周辺地区の鉄鋼産業に対し2021年11月15日から2022年3月15日まで4ヵ月の間、粗鋼生産量を削減するように要請したことが影響したと考えられます。

前年同月比でみた中国における粗鋼生産量は2022年8月時点で約14ヵ月ぶりにプラスに転じ、2022年9月には前年同月比17.6%と大きく回復しています。しかしながら、同国における2022年1月から9月までの粗鋼生産量は、前年同期比で見た場合、マイナス3.4%と、2022年9月時点では、依然として前年を下回る生産量となっております。

今後、中国では粗鋼生産量削減要請の反動など、2022年後半から2023年にかけて堅調な粗鋼生産量が期待されます。しかしながら、同時にアメリカをはじめ世界各国で著しいインフレが加速しており、各国における経済活動の減速が懸念されています。

事実、世界の主要な粗鋼生産国トップ10のうち8カ国は、2022年の1月から9月までの粗鋼生産量が前年同期比で減少しており、2022年9月までの世界における粗鋼生産量は前年同期比で約4.3%減少しています。(下図参照)

例えば、今後、中国における粗鋼生産量の回復による増加分が、各国の経済減速による鋼材需要減少分を上回り、結果として、2022年の後半から世界における粗鋼生産量が回復傾向に転じるようであれば、原材料価格は現在の水準から、さらに引き上げられる可能性があり、国内における鋼材価格は益々上昇するものと考えられます。

その一方、例えば、アメリカのようにインフレに対して各国が金利上昇政策に舵を切り、世界経済の減速が強まって失速するなど、各国における鋼材需要減少分が、中国における粗鋼生産量の回復による増加分を上回り、世界における粗鋼生産量が2022年後半も引き続き減少傾向で推移する可能性も考えられます。

この場合、原材料価格は現在の水準から、下落傾向で推移する可能性が高く、その場合、6ヵ月から1年程度のタイムラグを経て、日本国内における鋼材価格が下落するものと考えます。

これらのシナリオ以外にも、例えば、インフレや金利上昇に伴う世界経済の失速に加え、中国経済を牽引してきた不動産バブルが本格的に終焉を迎えるなど、中国経済も大きく減速するようであれば、原材料価格は大きく下落する可能性もあり、この場合、3ヵ月から6ヵ月程度のタイムラグを経て、日本国内における鋼材価格が下落していくものと考えられます。

2) ロシア・ウクライナ情勢による影響について

続いて、ロシア・ウクライナ情勢による鋼材価格への影響について考察していきます。

まず、世界鉄鋼協会によると、2020年のロシアにおける粗鋼生産量は7160万トンと世界における粗鋼生産量の3.8%を占めています。また、同年におけるロシアの鋼材見掛け消費量は4250万トンと世界における鋼材見掛け消費量の2.4%を占めています。

単純計算でロシアから約2910万トンの鋼材が輸出されていていると仮定すると、これは、世界における見掛け消費量の約1.6%程度にあたります。

そのため、今後、ロシアに対する欧米各国の経済制裁により、鋼材の輸出が制限されるとすると、1.6%と大きくはないものの、世界における鋼材供給減少の方向に作用し、世界における鋼材価格上昇要因として影響を及ぼすと考えられます。

また、『建築費が超高騰時代へ突入すると見込まれる具体的な理由とは(アーキブック)』に詳しく解説されているように、ロシア・ウクライナ情勢による鋼材価格への影響は、前述した需給バランスによる影響より、ロシアが世界的に輸出する「天然ガス」や「石油」といったエネルギー価格が上昇することで、鋼材の製造コスト、加工コスト、輸送コストといったコストが引き上げられる影響の方が色濃く、間接的に鋼材価格の上昇へ影響を及ぼすものと見込まれます。

3) 円安とエネルギー価格上昇による影響について

最後に、円安とエネルギー価格上昇による鋼材価格への影響についても触れておきます。

前述したように、鋼材が高炉で生産される場合の原材料は、鉄鉱石と原料炭(石炭)であり、これらは輸入に頼っています。そのため、円安の状況が継続または加速すると、原材料価格が為替により引き上げられ、結果として、鋼材価格が上昇する方向に影響を与えます。

また、円安の状況は、輸入されるエネルギー価格を引き上げるため、前述したように、製造、加工、輸送コストに影響を与え、間接的に鋼材価格を引き上げる形で影響を及ぼしますが、特に、電気炉で生産される鋼材価格の上昇に大きな影響を与えることになります。

これは、電気炉で鋼材を生産する際に使用されるエネルギーが電気であり、また、日本における発電の7割以上を担う火力発電では輸入エネルギーが使用されていることが挙げられます。

つまり、輸入エネルギー価格が上昇すると、国内における電気料金が引き上げられ、結果として、電気炉での鋼材生産コストを押し上げるからです。

一般に、電気炉で生産される鋼材価格に占める電気料金のコストは6%から10%程度と言われており、電気料金が急激に上昇している現在の状況は、原材料価格の高騰を後押しする形で、鋼材価格の上昇に拍車をかけていることが分かります。

以上のように今回のレポートでは、現在高騰している鋼材価格について、鋼材価格が高騰している背景から、建設資材物価や建築コストへ影響、ロシア・ウクライナ情勢からインフレや円安などを考慮した今後の鋼材価格動向など、様々な観点から紹介しました。

高騰する鋼材価格の動向|建設市場レポート

コロナショックから回復する建築需要の動向|建設市場レポート

ウッドショックとアイアンショックの影響で建築費はどの程度上昇しているのか?|建設市場レポート

その他のレポート|カテゴリから探す